Les économies sont réparties proportionnellement au prix des appartement où selon un accord entre les propriétaires

L’expert béa vous accompagne dans cette démarche. Pour plus d’informations vous pouvez vous rendre sur la page https://www.bea.immo/lechange-immobilier/

À lire aussi

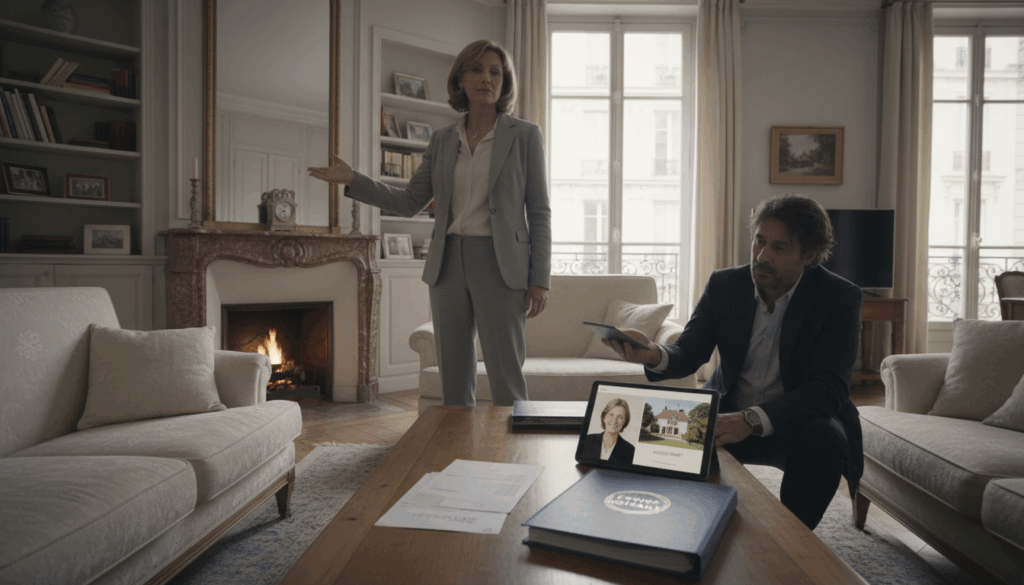

Pas d’offre au prix ? Ne bradez pas : utilisez l’échange immobilier pour garder la main

Plutôt que de baisser brutalement votre prix face à des offres opportunistes, testez l’échange immobilier définitif : négociation bien contre bien, soulte pour équilibrer, acte unique et calendrier maîtrisé.

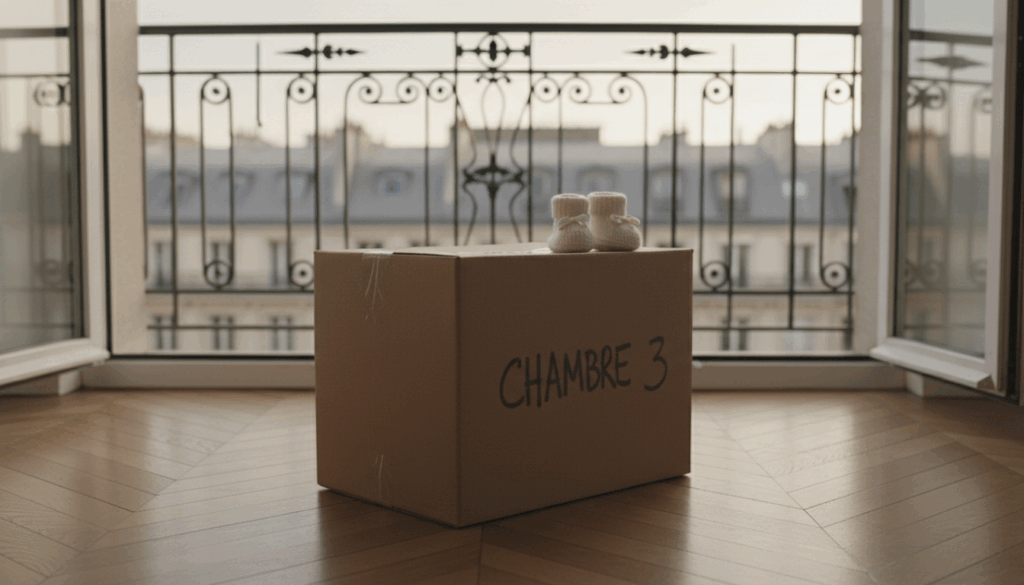

Échanger pour plus grand : la voie rapide des familles qui s’agrandissent

Bébé en route, ados qui réclament leur chambre, bureau de télétravail introuvable ? L’échange immobilier définitif vous permet d’obtenir plus grand sans attendre un acheteur : acte unique, soulte pour équilibrer, un seul déménagement.

Famille recomposée : échanger pour gagner une chambre sans exploser le budget

Garde alternée, fratries qui s’agrandissent, bureau devenu chambre d’ado : l’échange immobilier définitif vous permet de gagner une chambre vite et bien, avec un seul acte, une soulte finançable et un seul déménagement.